苍井空全集百度影音 冲刺A股3年未果,新浪百度撑腰的极端睿新“南下”圆本钱梦

AV天堂

在高档发挥数字化领域深耕十数载的上海极端睿新数码科技股份有限公司(以下简称“极端睿新”),于近期再次向港交所发起了“冲刺”。

日前,极端睿新再次向港交所主板提交上市苦求书。回溯历史,极端睿新树立于2008年,并于2013年推出了品牌“灵敏树”。2016年时,极端睿新便收到了来改过浪偏持他投资者的投资。

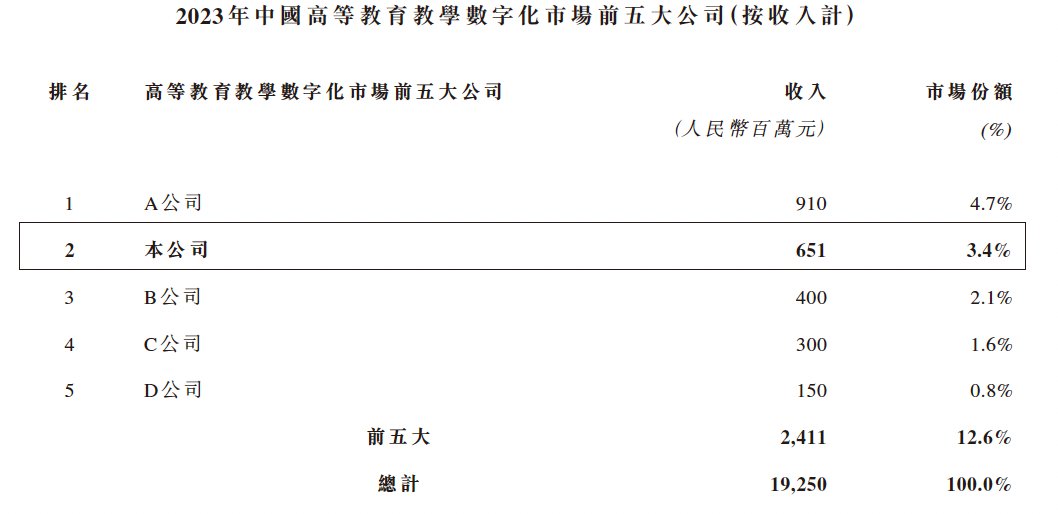

历经十余年的发展后,现在极端睿新在国内高档发挥训诫数字化市集合有公司中收入位列第二,2023年市集份额约为3.4%;而在国内高教数字化训诫本体制作市辘集,公司的界限已炉火纯青者,2023年的市集份额约为6.2%。

尽管“江湖地位”俨然不可小觑,不外若以财务数据来论铁汉,那极端睿新似乎也并非莫得软肋。智通财经APP预防到,在最近几年间,极端睿新的功绩阐扬并不理会,尤其是盈利才能的转化波动相配显赫。这关于脚下志在登陆港股的极端睿新而言,显著不成算是“加分项”。

另外,值得一提的是,极端睿新还曾在中国A股市集探索上市的契机。时钟回拨到2021年1月,彼时公司就运行罗致了A股上市带领。可是苦盼三年后,极端睿新最终在本年4月晦止了带领左券,并良晌转战港股。不外,公司于5月初度递交材料后并未能获得进一步进展。

功绩理会性尤待加强

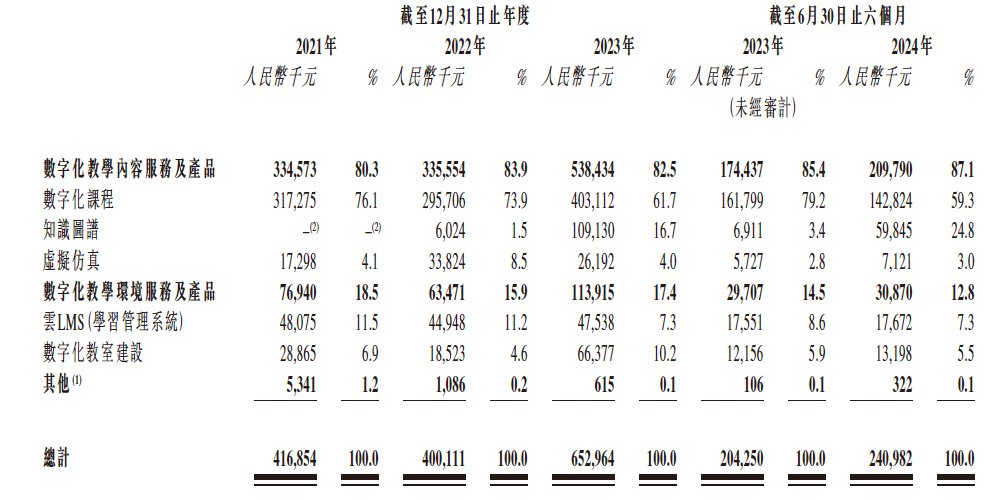

国内高校训诫数字化管制决策提供商极端睿新的功绩主要由数字化训诫本体职业及居品,以及数字化训诫环境职业及居品两伟业务孝顺。不同于To C为主的买卖模式,极端睿新的客户主若是高档发挥机构,包括各样大学、学院及行状学校。招股书显露,2021年-2024年上半年,极端睿新开辟了向上33000门数字化课程。

凭借界限上风和先发上风,极端睿新的界限呈现出螺旋式高潮的态势。2021-2023年,极端睿新的收入差异为4.17亿元、4亿元、6.53亿元。本年上半年,公司罢了收入2.41亿元,同比口径下亦增长了18%。

拆分收入结构看,数字化训诫本体职业及居品是极端睿新的最主要收入起原,叙述期内该业务占公司总收入比重差异为80.3%、83.9%、82.5%、87.1%。据悉,极端睿新早在2020年便推出了杜撰仿真开辟,并于旧年新推出了常识图谱开辟。收尾现在,公司的数字化训诫本体职业及居品涵盖了发挥部招供的12个学科门类及92个专科。

叙述期内,数字化训诫环境职业及居品业务占极端睿新收入的比重差异为18.5%、15.9%、17.4%及12.8%。据先容,该业务旨在协助高档发挥机构树立高效及整合的数字化环境(包括线上及线下)。

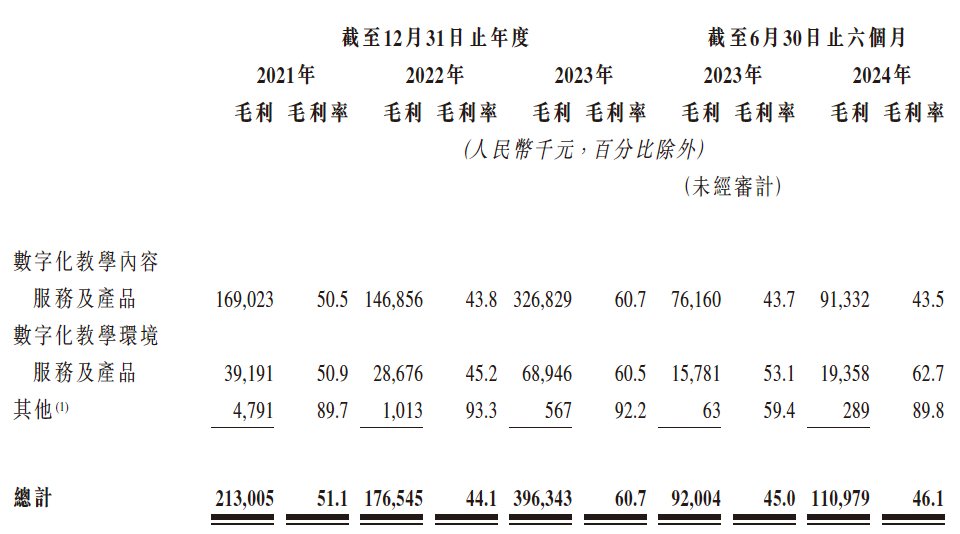

值得预防的是,在收入端螺旋式高潮的历程中,极端睿新的盈利才能的波动则要剧烈得多。2021年-2024年上半年,公司的毛利差异为2.13亿元、1.77亿元、3.96亿元、1.11亿元,对应毛利率差异为51.1%、44.1%、60.7%、46.1%。同期,公司的净利润差异为3374万元、-5911万元、8142.1万元、-8885.5万元。

本年上半年极端睿新毛利率较2023年全年水平录得较大回撤,同期净利润大幅吃亏,这主若是因为行业季节性模式影响,在上半年公司证据的收入及请托的职业和居品常常皆较少,因此会阶段性影响盈利阐扬。

不外即便抛开半年度数据,在2022年时极端睿新的盈利方针一样不尽如东谈主意,据悉,这主若是因为那时疫情形成的业务中断,以及研发、销售等用度开销加多,一定进度上侵蚀了利润所致。

互联网大厂“撑腰”增长潜力足否?

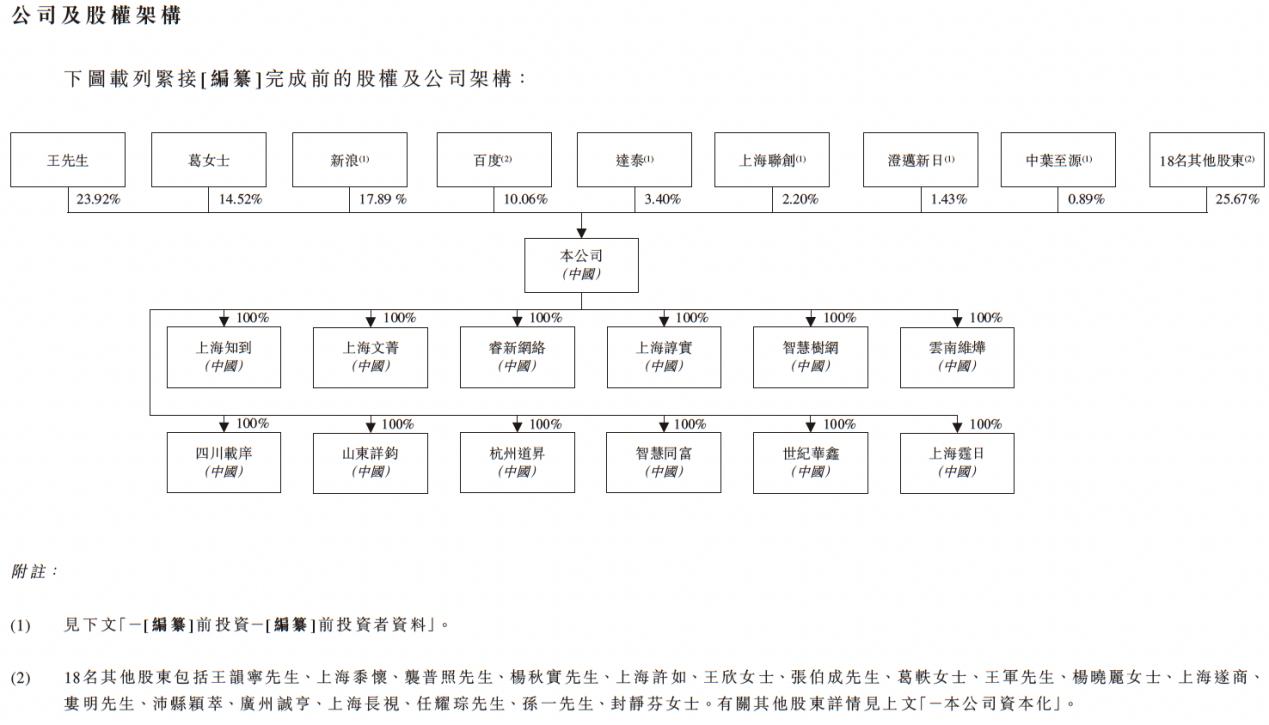

前文提到,早在2016年时,极端睿新便罗致了新浪在内的外部投资机构的投资。事实上,翻阅公司现存股权架构,不难发现除了新浪外,极端睿新背后还站着百度等有名公司。

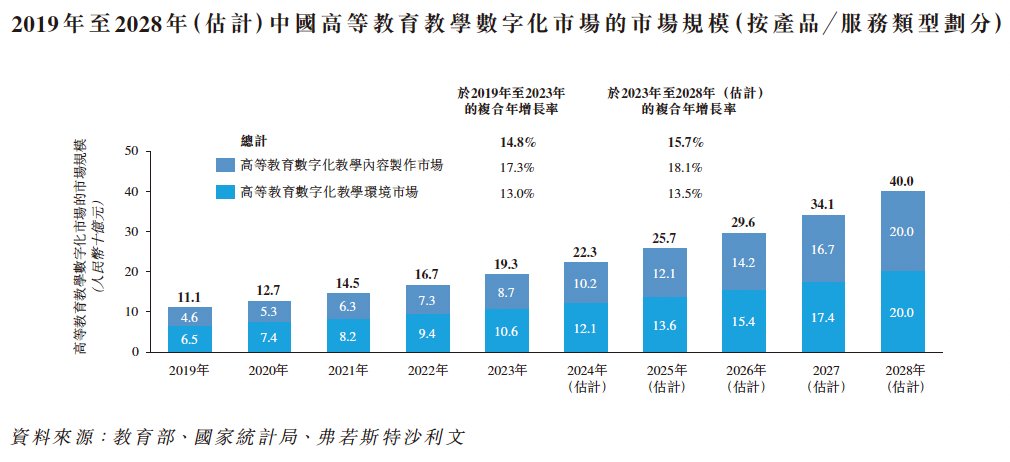

生效招引到一众互联网大厂投资,这虽然获利于极端睿新本身的竞争上风,同期抑或与其所处的行业具备较高增长潜力相干。凭证弗若斯特沙利文的贵寓,中国高档发挥训诫数字化市集的界限由2019年的东谈主民币111亿元增长至2023年的东谈主民币193亿元,复合年增长率为14.8%。展望至2028年将达东谈主民币400亿元,于2023年至2028年的复合年增长率为15.7%。

行业增长动能充沛,极端睿新是否就一定能跑出成长“加快度”,谜底玩忽也并非如斯。面前,AI、杜撰仿真、音视频和数据安全等前沿时候的哄骗正在重塑高档发挥的训诫,尤其是在AI等冲破性时候的影响下,行业数智化趋势愈演愈烈。尽管新时候能刺激行业良性增长,但同行之间的竞争烈度却也可能水长船高,弥遥望市集的竞争时势可能仍有极大的省略情趣。

现阶段,高档发挥训诫数字化市集仍呈现高度散播的时势,公开贵寓显露2023年行业前五大公司的市占率所有这个词还不及15%。而这前五大公司中,已有两家在港股上市。既有同行珠玉在前,关于同列前五的极端睿新来说,寻求尽快登陆港股探索外洋市集的融资契机显著成心于其进一步扩大本身的影响力。

此外,从本身财务状态看,极端睿新关于资金的“饥渴”进度亦不低。收尾2021年-2024年上半年各期末,公司账上现款及现款等价物差异为9743.2万元、2.06亿元、1.42亿元、6771.9万元;同期,公司的贸易应收帐款及留置金应收账款差异为1.28亿元、1.41亿元、2.15亿元、2.69亿元。概括来看,极端睿新的买卖模式便着实决定了其若念念作念大作念强,例必需要连接借助外部力量来为其提供“枪弹”,进而为公司的彭胀提供援救。

由此也不难意会,在冲击A股未果后,纵有新浪、百度“撑腰”,极端睿新仍要马不断蹄转战港股。不外议论到面前市集环境下各路投资者对投资想法越发抉剔,极端睿新若不成提高本身功绩的详情趣和理会性,那念念要打动市集就怕也并非易事罢。